(02 09) 3 19 99 88

(02 09) 3 19 99 89

Info@InsterBal.com

Ist Geiz wirklich geil? Von der Jagd nach billigeren Prämien in der Kfz-Versicherung

Alljährlich zwischen Oktober und Dezember überlegen viele Versicherungsnehmer/-innen, ihren Kfz-Versicherungstarif oder auch den Versicherer zu wechseln. Die Anfragen sind so zahlreich, dass die Branche hier vom sogenannten "Herbssturm" spricht. Nahezu täglich finden sich in den Medien Berichte, die dazu ermuntern.

Hierbei wird oft auf Musterberechnungen Bezug genommen, die sich an Mindestkritierien orientieren. Diese beziehen sich in der Regel in der Kfz-Haftpflicht auf eine Deckungssumme von pauschal 100 Millionen Euro sowie auf eine "Mallorca-Police" für die Mietwagennutzung im Ausland. In der Kaskoversicherung wird oftmals nur Wert darauf gelegt, dass die Angebote keine Kürzungen bei grob fahrlässigen Fahrfehlern erlauben dürfen, bei jeder Art von Tierkollision Schutz bieten sowie Marderbiss und seine Folgen abdecken.

Damit werden aber Tarife mit höheren Leistungen, etwa sehr langen Fristen beim Neuwertschutz oder Extra-Elementarschäden, ausgeblendet. So sind am Markt beispielsweise Fristen für die Neuwertentschädigung von 6 bis 36 Monate (vereinzelt auch darüber hinaus) möglich. Gleiches gilt für die Kaufpreisentschädigung für Gebrauchtwagen. Im Versicherungsfall, z. B. bei Entwendung oder Totalschaden, kann dies bei der Entschädigung zu einem Leistungsunterschied im 5-stelligen Euro-Bereich führen!

Auch den Schutz in der Teilkasko vor Lawinen oder Murenabgängen gibt es oft nur in höherwertigen Angeboten.

Zudem sind Folgeschäden von Marderbissen bei einigen Tarifen auf 1.000 Euro bis 3.000 Euro gedeckelt. Doch schon die Reparatur des Hochvoltkabel eines Elektroautos kann durchaus 7.000 Euro kosten.

Auch die Mitversicherung von Brems-, Betriebs- und Bruchschäden ist keinefalls selbstverständlich.

Viele Angebote beinhalten auch keinen Fahrerschutz. Diese wichtige Deckung kann ganz erheblich zur wirtschaftlichen Existenz der Fahrerin / des Fahrers beitragen und bis in die Millionen gehen. Dabei ist der Aufpreis dafür äußerst gering.

Hier zeigt sich im Schadenfall, dass Geiz bei Versicherungen sicherlich nicht angezeigt und keinesfalls geil ist. Eine gute Deckung sollte preiswert sein - aber niemals billig.

Beim Tarifwechsel sollten Sie auch berücksichtigen, dass sich in der Regel nicht nur der Versicherungsbeitrag ändert sondern auch das Tarifwerk - also die Bedingungen. Die Stufung im Schadenfall kann deutlich anders ausfallen. Während in früheren Jahren oftmals "ein Schaden frei" war, gibt es solch einen Rabattretter nur noch gegen Aufpreis. Die Struktur der Tarife kann sich also ändern.

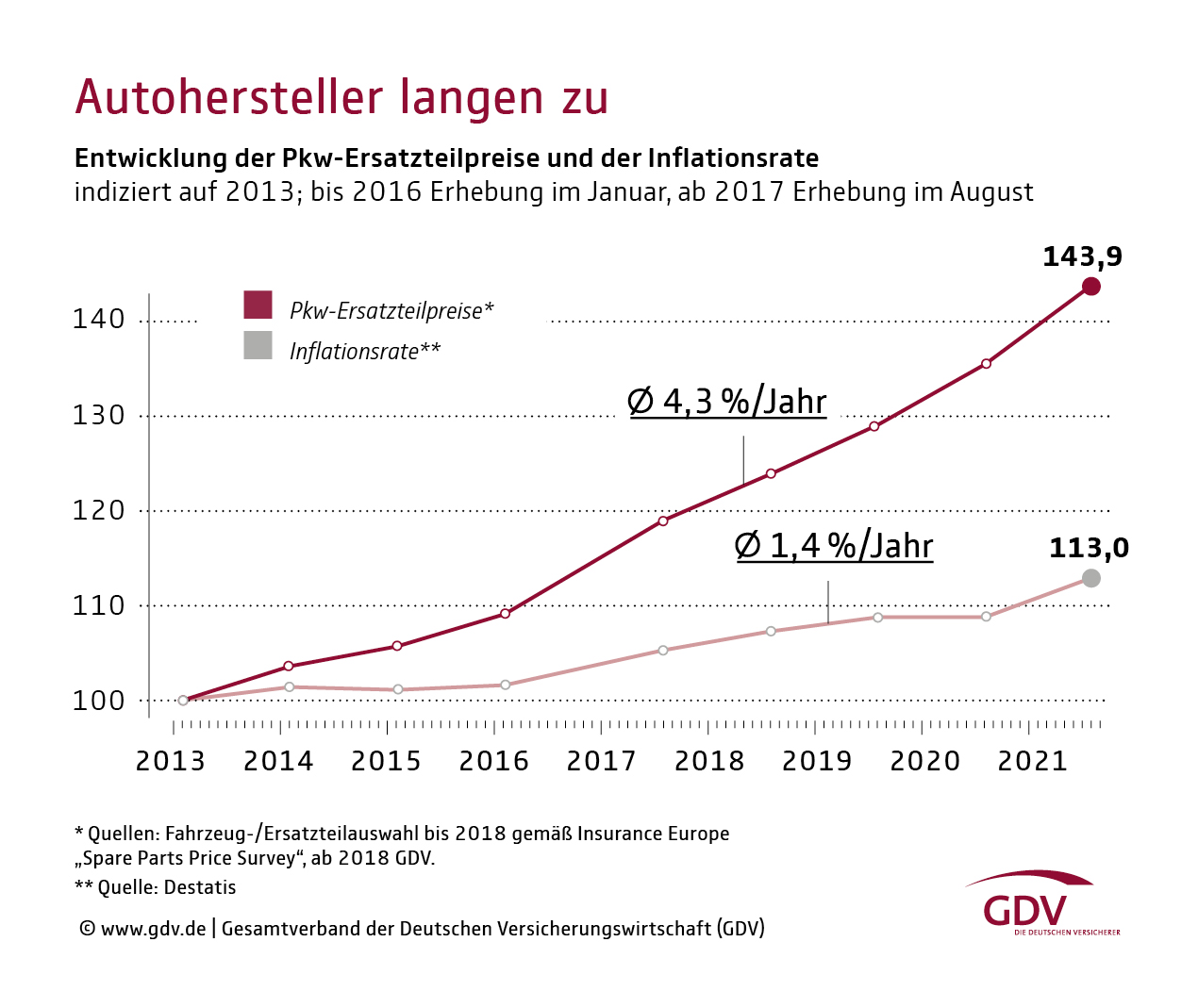

Bedenken Sie, dass auch die Versicherer steigende Kosten tragen und umlegen müssen. Dies verdeutlicht z. B. die Entwichlung der Pkw-Ersatzteilpreise und der Inflationsrate:

Erstaunlich ist, dass dieser jährliche Aktionismus nur in der Kfz-Versicherung zu beobachten ist. Zu anderen Sparten (z. B. Privathaftpflicht-, Hausrat- oder Unfallversicherung) gibt es nur selten Anfragen. Aber gerade hier können die Versicherten vom guten Preis-/Leistungsverhältnis zeitgemäßer Tarife profitieren. Dies kann sich im Schadenfall bis auf einige Millionen Euro auswirken (Beispiel: Alte Privathaftpflichtversicherungen bieten keine Ausfalldeckung für Schäden an, die Ihnen ein Dritter zuführt - der aber selber nicht versichert und zahlungsunfähig ist).

Prüfen Sie, sachlich und nüchtern regelmäßig - und bei anliegenden Veränderungen Ihrer persönlichen Situation - Ihre Versicherungen - und zwar nicht nur die Kfz-Versicherung. Wir sind Ihnen dabei (kostenlos) behilflich und als Versicherungsmakler auf Ihrer Seite.

Warum eine qualifizierte Beratung einer Do-it-yourself-Lösung vorgezogen werden sollte, können Sie hier lesen: Versicherungen: Do it yourself oder qualifizierte Beratung?